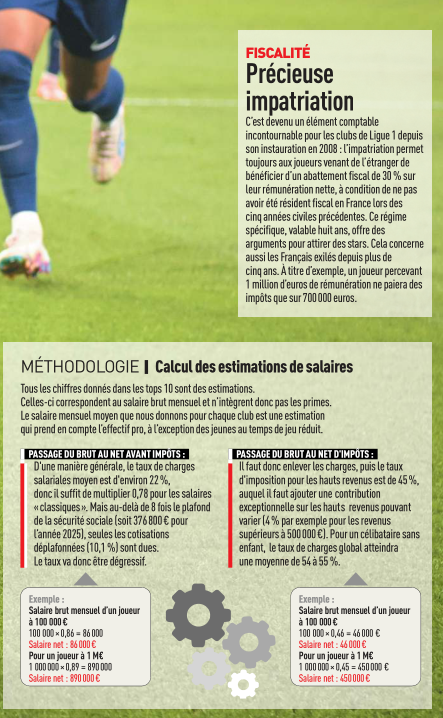

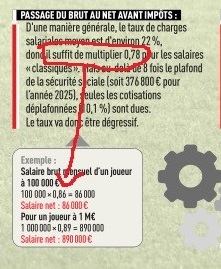

Même sur ce point, c’est plus ou moins sorti que les clubs peuvent « cacher » certaines choses ou augmenter d’autres (oui, parfois, ils augmentent les dettes et ce qu’ils doivent vendre. je ne sais plus pourquoi par contre), par exemple avec les bonus.

Là encore, ce n’est pas noir et blanc pour les gros clubs qui ont une comptabilité moderne sportive et privilégient une valeur comptable plutot qu’une valeur réelle (#LesComptabilitésDeSalopes). Les joueurs sont vus comme une entité de valeur nette comptable, avec des amortissements. Tout est fait pour prendre le moins de risques en lissant les pertes pour avoir - le plus possible - des résultats d’exploitation positifs.

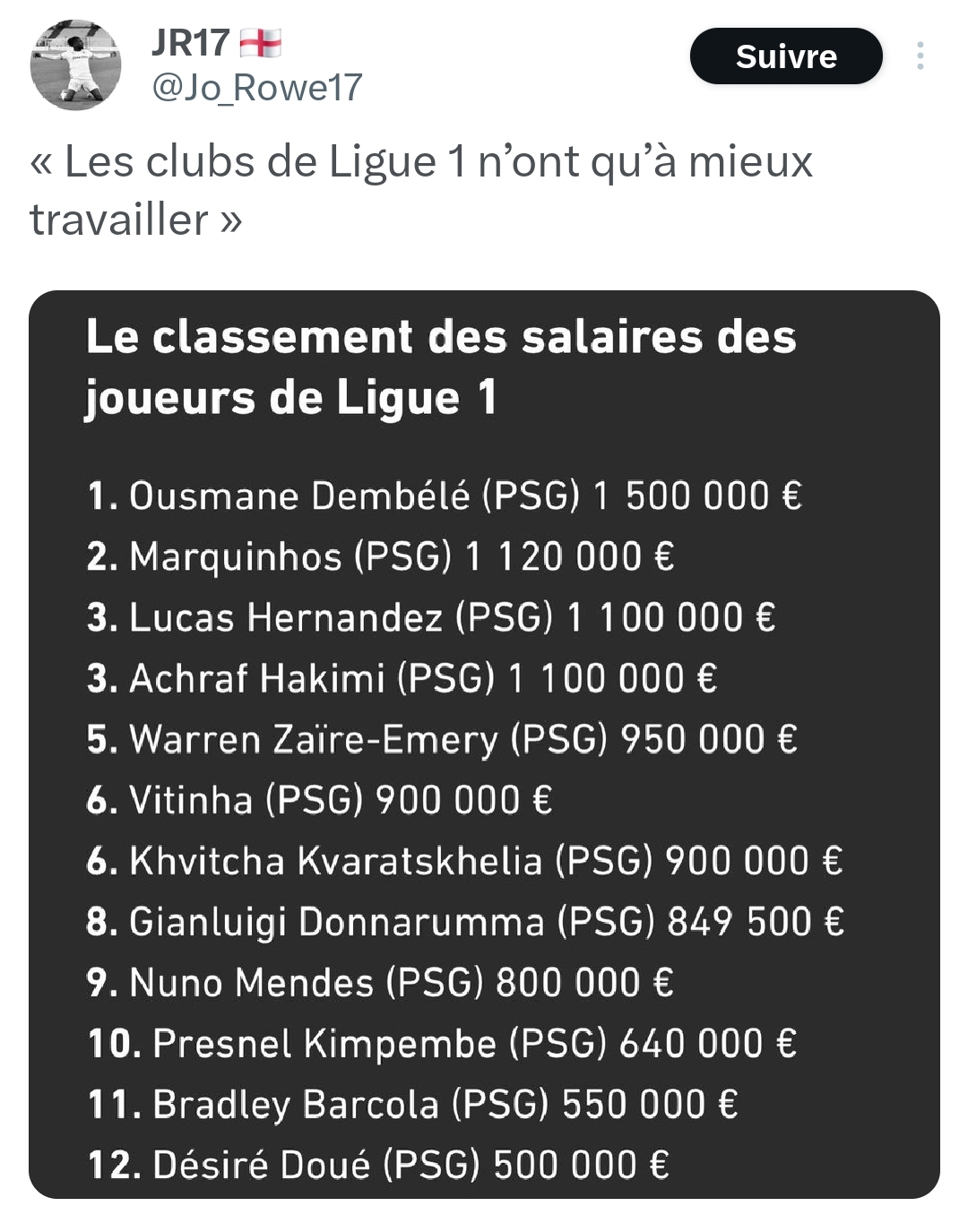

Greenwood par exemple → Acheté pour 23,6M€ avec un contrat jusqu’en 2029. Il sera noté comme ça sur le rapport pour 24/25.

(Il aura probablement débloqué 4M€ de bonus sur les 8 possibles (perfs individuelles, je pense qu’il débloque le bonus avec ses 15 buts et 3 passes), mais je crois avoir lu que ces bonus-là sont souvent mis dans les dettes de mutations en dehors de ces calculs)

Pour l’OM (et la DNCG le sait très bien même si ca ne sera pas reflété sur le rapport), on va le compter comme 5 fois 4,72M€, dispersé sur 5 saisons. S’il est vendu cet été pour 50M€, l’OM se retrouve avec 36,8M€ (50% sur la plus-value pour United).

Le club comptera l’opération comme ceci :

36,8M€ (la vente)

- 23,6M€ (l’achat)

+ 4,72M€ (l’amortissement annuel)

17,72M€ de valeur nette comptable. (Au lieu de 13,2M€ de compatibilité réelle)

Pour Guendouzi par exemple, parce que c’est un cas tangible puisqu’il a été vendu, acheté 11M€ avec 5 ans de contrat, vendu pour 17M€ après deux saisons :

17M€ (la vente)

- 11M€ (l’achat)

+ 6,8M€ (l’amortissement annuel de deux saisons)

12,8M€ de valeur nette comptable. (Au lieu de 6M€ de compatibilité réelle)

Alors fort heureusement, la DNCG ne prend pas (totalement) en compte cette compatibilité-là et les amortissements sautent des rapports. Mais elle l’utilise quand-même pour rendre ses jugements. C’est probablement pour ça qu’elle fait surtout attention aux masses salariales par rapport aux recettes. Comme le fairplay financier d’ailleurs.

Après, on peut aussi parler des augmentations/diminutions de capital des proprios pour combler les dettes au lieu de mettre directement de l’argent. Ou des abandons de créance avec clause de retour à meilleure fortune, qui vont permettre aux proprios d’éponger les dettes sans mettre de l’argent tout de suite dans le club, mais en acceptant simplement de se repayer quand le club le pourra (en gros faire un prêt à taux 0… à soi-même).

Et là, la DNCG n’en a rien à foutre, tant que tu as de quoi éponger s’il faut. C’est pour ça que McCourt (fortune perso largement suffisante) ou QSI (les fonds illimités d’un pays) peuvent le faire tandis que Textor (fortune perso insuffisante) ne le peut pas.